Le délai de la Contribution libératoire est prorogé au 31 décembre 2020

La loi de finances 2020 (Dahir n° 1-19-125 du 16 rabii II 1441 (13 décembre 2019) portant promulgation de la loi de finances n° 70-19 pour l’année budgétaire 2020) prévoit une contribution libératoire en faveur des personnes physiques et morales ayant une résidence, un siège social ou un domicile fiscal au Maroc en situation fiscale irrégulière relativement aux avoirs à l’étranger ou en monnaies étrangères, ainsi que les infractions fiscales s’y rattachant et prévues par le code général des impôts.

Les infractions concernées par cette contribution sont celles relatives à la constitution d’avoirs à l’étranger sous forme :

a) de biens immeubles détenus sous quelque forme à l’étranger ;

b) d’actifs financiers et de valeurs mobilières et autres titres de capital et de créances détenus à l’étranger ;

c) d’avoirs liquides déposés dans des comptes ouverts auprès d’organismes financiers, d’organismes de crédit ou de banques situés à l’étranger.

L’administration fiscale leur permettra de régulariser leur situation de manière volontaire.

Le versement d’une contribution de 5% des avoirs liquides détenus libère de l’impôt sur le revenu ainsi que des amendes, pénalités et majorations y afférentes.

En contrepartie, le contribuable sera exonéré de l’évaluation de ses dépenses lors de l’examen de l’ensemble de sa situation fiscale.

Cette opération de contribution libératoire (amnistie=non application des sanctions) vise également les avoirs et actifs détenus à l’ÉTRANGER avant le 30 septembre 2019.

Pour, rappel, les résidents fiscaux au Maroc doivent déclarer,

*tous les ans,

*les revenus générés à l’étranger

voir circulaire DGI à www.tax.gov.ma).

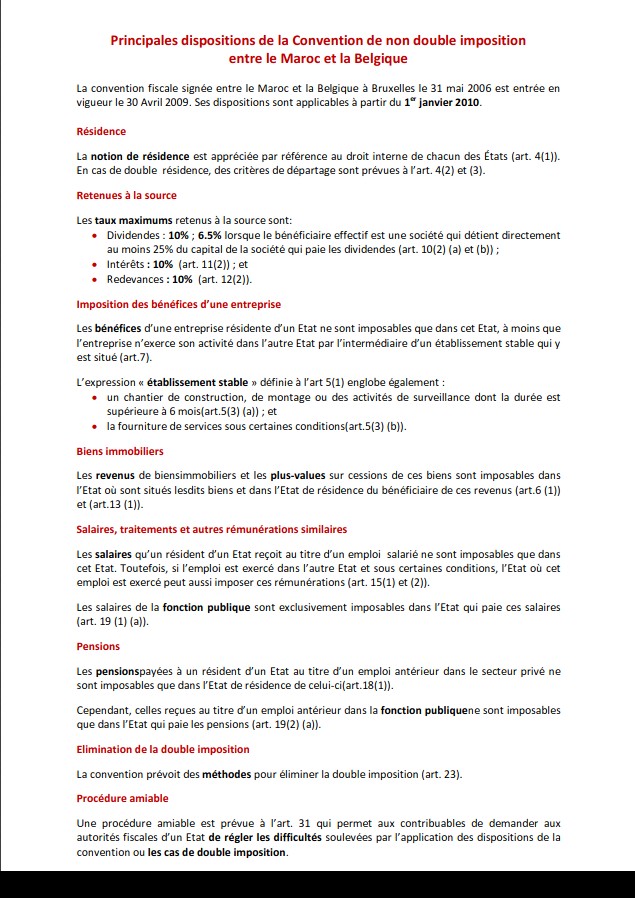

Pour éviter les doubles impositions et régler certaines autres questions en matière d’impôts sur le revenu, plusieurs pays ont signé une convention avec le Maroc.

Voici celle de la Belgique ICI ainsi que la synthèse que vous trouverez sur le site tax.gov.ma en sélectionnant “Belgique”.

En tant que belge, et résident fiscal au Maroc, la Convention prévoit ceci :

En ce qui concerne le Maroc, la double imposition est évitée de la manière suivante :

1° Lorsqu’un résident du Maroc reçoit des revenus NON VISÉS sub 2° ci-après qui sont imposables en Belgique conformément aux dispositions de la convention, le Maroc exempte de l’impôt ces revenus,

MAIS il peut, pour calculer le montant de ses impôts sur le reste du revenu de ce résident, appliquer le même taux que si les revenus en question n’avaient pas été exemptés ;

2° En ce qui concerne les dividendes imposables conformément à l’article 10 (de cette convention) , paragraphe 2, les intérêts imposables conformément à l’article 11 , paragraphe 2 ou 6, et les redevances imposables conformément à l’article 12, paragraphe 2 ou 5,

le Maroc peut, conformément aux dispositions de sa législation interne, les comprendre dans les bases des impôts visés à l’article 2 pour leur montant brut ; mais il accorde sur le montant des impôts afférents à ces revenus et dans la limite de ce montant, une réduction correspondant au montant des impôts prélevés par la Belgique sur ces mêmes revenus.

Enfin si vous avez des revenus ou des avoirs dans d’autres pays, voyez ici la synthèse pour le pays concerné.